一招教你学会ODI备案、FDI登记与37号文登记的差异化解析

作者:小奥 | 发布时间:2025-06-25

许多出海的小伙伴告诉小奥分不清ODI、FDI、37号文,在办理时总是感觉很苦恼。别怕,今天小奥就给大家讲一讲这三者之间的差异。关注小奥不迷路,跨境投资第一选择。

一、ODI备案

ODI(Overseas Direct Investment)即境外直接投资备案,是指境内企业通过设立、并购、参股等方式在境外开展投资,并取得境外企业经营管理权的行为。其政策核心在于规范企业对外投资的资本流动,要求企业向发改委、商务部及外汇管理局完成备案/核准程序,确保资金出境的合规性与项目透明度。

那我们来看看ODI备案适用于哪些场景

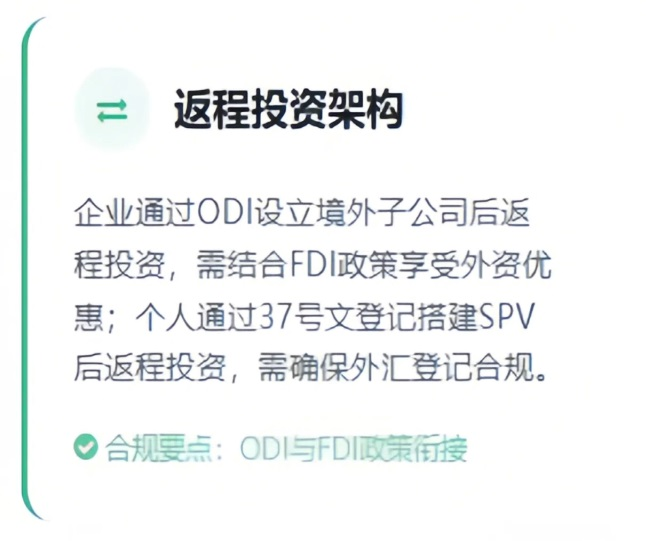

首先是返程投资场景,当境内企业在境外设立子公司后,若子公司需返回境内设立外资企业,银行在开立外汇账户时会要求提供ODI备案文件,以享受境内外资企业的拿地、税务等优惠政策。

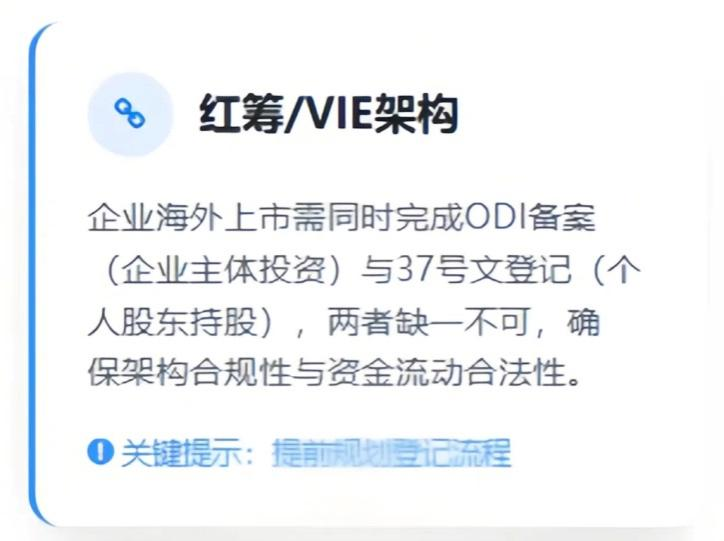

其次是海外上市架构搭建,企业通过红筹或VIE架构实现海外上市时,ODI备案是合规前提。若未完成备案,将直接影响上市流程的推进。

再是实业投资与跨境并购,“一带一路”背景下,制造业企业赴东南亚等地新设工厂或开展贸易业务,以及境内企业对外股权并购,均需通过ODI备案完成发改委、商务部合规审核及外汇登记。

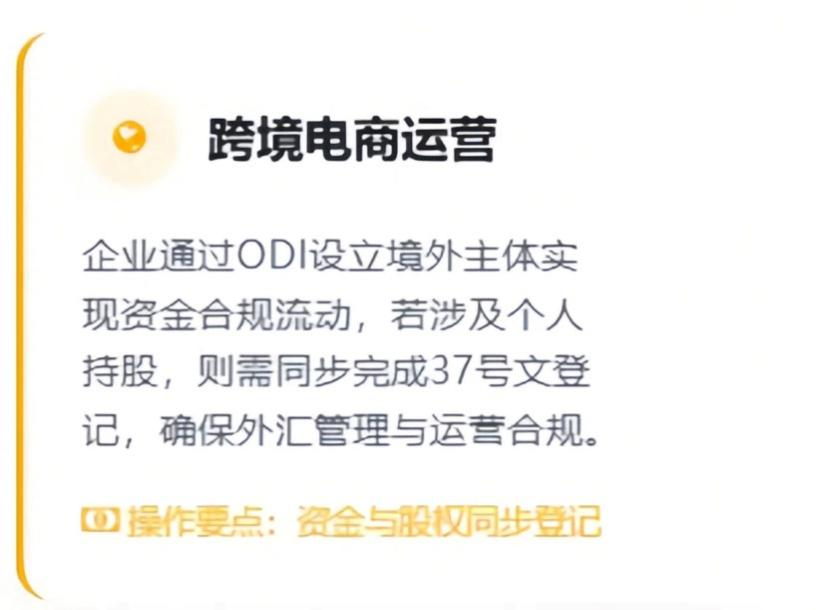

最后是跨境电商合规化,早期个人设立的海外电商主体面临资金回流与税务风险,通过ODI备案搭建合规架构,成为行业规范化发展的必经之路。

ODI备案分类管理机制有两种核准制和备案制

核准制

若投资项目涉及敏感国家(如未建交、战乱或受联合国制裁地区)或敏感行业(如房地产、酒店、新闻传媒、武器装备等),需经发改委与商务部联合核准。

备案制

中央管理企业及地方企业投资金额低于3亿美元的非敏感项目,可通过地方部门完成备案。

二、FDI登记

FDI(Foreign Direct Investment)即外商直接投资,指境外机构或个人通过新设、并购等方式在境内设立企业,并取得所有权、控制权的行为。我国通过《外国投资者境内直接投资外汇管理规定》对其进行规范,重点监管外资准入、行业限制及境内运营合规性。

需登记的情形

1. 外商投资企业的设立、增资、减资、股权转让等资本变动事项;

2. 境外人民币合法资金来华投资新设或并购境内企业;

3. 以境外公司股权作为支付手段的股权并购行为;

4. 非外资企业通过并购转为外资企业的转型场景;

5. 外资企业以外汇资本金开展境内股权投资,或用境内合法利润再投资。

三、37号文登记

37号文是指《国家外汇管理局关于境外投资业务有关问题的通知》(汇发〔2014〕37号)专门针对境内个人通过特殊目的公司(SPV)开展境外投融资及返程投资的外汇登记。其核心价值在于,确保境内个人持有的境外公司股权合规化,并保障境外投资收益(如分红、交易所得)合法回流境内。

适用主体与场景

首先是境内个人投资者,包括中国企业创始人、自然人股东及上市前已行权的ESOP激励员工,需通过SPV进行境外投资或返程投资时,必须完成37号文登记。

其次是特殊身份主体,也就是指具有双重身份(如持有境内身份证与境外永久居留权)的个人,或以境内资产/权益向境外SPV出资的特定境外个人,均需履行登记义务。

四、核心差异与关联场景

关联场景实践

ODI备案、FDI登记与37号文登记分别对应“企业出海”“外资引入”“个人跨境投资”三大场景,构成了中国跨境资本流动的核心监管体系。企业与个人在开展跨境投资时,需根据主体属性(企业/个人)、资金流向(出境/入境)及架构设计(如SPV、红筹)选择适配的合规路径,如需进一步了解跨境投资合规方案,可联系小奥获取定制化服务,涵盖海外公司注册、外汇登记、架构设计及税务筹划等全流程支持。